La fiscalité des voitures de société changera radicalement à partir du 1er juillet 2023. Le coût total de possession (TCO) des voitures à moteur thermique – y compris les hybrides rechargeables – est en forte hausse. À tel point que vous ne pouvez plus hésiter à commander votre nouvelle voiture de société. Une comparaison du coût total de possession réalisée par Audi montre les avantages considérables dont vous pouvez bénéficier si vous vous prenez votre décision avant le point de basculement.

Les grandes et les petites entreprises – si elles ne l’ont pas déjà fait – apportent de nombreuses modifications à leurs car policies. C’est nécessaire pour éviter les mauvaises surprises au niveau de leurs coûts automobiles dans les années à venir. Audi, l’un des leaders du marché belge des flottes, en ressent déjà les effets. « Nous constatons que les entreprises réagissent aux nouvelles réglementations », déclare Philip Copmans, Fleet manager chez Audi. « Les gestionnaires de flotte avancent leurs commandes, qui étaient en fait prévues pour la fin de l’année, afin de continuer à bénéficier du régime fiscal actuel. Il s’agit d’optimiser leurs propres coûts et de traiter de la même manière tous les membres du personnel qui recevront une nouvelle voiture de société cette année. »

Qu’est ce qui change ?

Il y a deux raisons principales pour lesquelles il est très important de commander des véhicules de société à moteur à combustion avant le 1er juillet 2023. Tout d’abord, la déductibilité fiscale pour toutes les voitures produisant des émissions diminue. Cela se fait par tranches de 25 % : à partir de 2025, vous ne pourrez déduire qu’un maximum de 75 %, pour arriver à 0 % en 2028. Une voiture de société équipée d’un moteur à combustion interne devient donc progressivement moins intéressante. Mais si vous optez pour une telle voiture avant le 1er juillet 2023 – par exemple, une voiture hybride rechargeable déductible à 100 % – vous conserverez l’avantage fiscal pendant les années suivantes, tant que la voiture restera immatriculée au nom de la même entreprise.

Un deuxième changement important concerne la contribution de solidarité ou contribution CO2 que vous payez en tant qu’employeur si l’employé est également autorisé à utiliser la voiture de société à titre privé. « La contribution CO2 est parfois perdue de vue, mais elle représente un coût mensuel important pour les employeurs. Lorsque le nouveau système fiscal entrera en vigueur, elle augmentera de manière exponentielle pour les voitures à moteur à combustion. L’effet de cette cotisation CO2 pour les années suivantes est au moins aussi important que la diminution de la déductibilité fiscale », déclare Philip Copmans.

Un TCO décisif

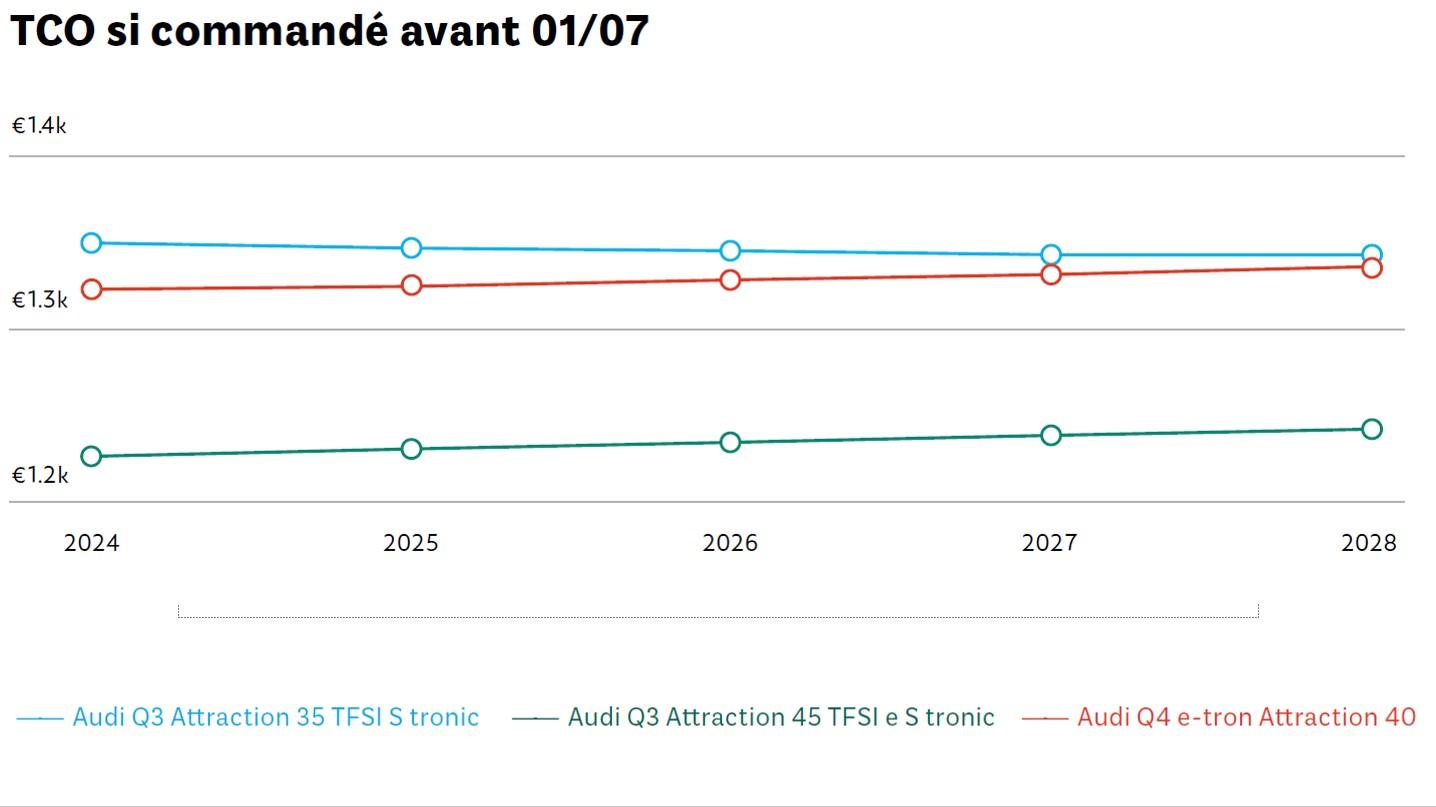

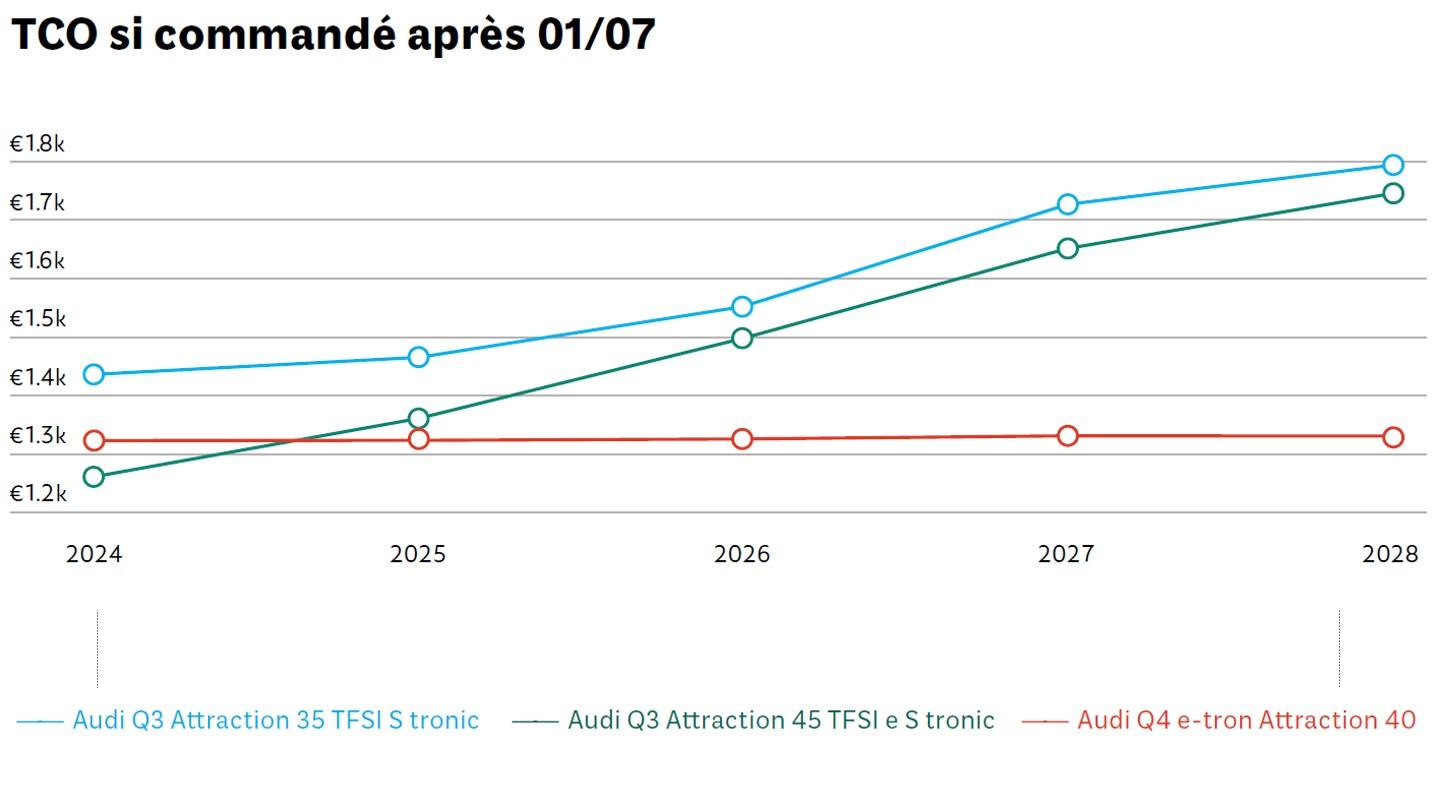

Pour illustrer cette différence, Audi a comparé le coût total de possession (TCO) de trois SUV : le Q3 Attraction 35 TFSI S Tronic (essence), le Q3 Attraction 45 TFSI e S Tronic (hybride rechargeable) et le Q4 e-tron Attraction 40 (électrique). L’étude est basée sur un contrat de leasing opérationnel de 48 mois, avec 25.000 km parcourus par an.

Comment le TCO évolue-t-il avant et après le point de basculement ? Si vous commandez avant, tant la Q3 hybride rechargeable (grâce à la différence de dépenses non admises) que la Q4 électrique e-tron (grâce aux coûts énergétiques et à la contribution CO2 moins élevés) sont plus favorables que la Q3 à essence. Pour les commandes après le 1er juillet 2023, le TCO de la voiture électrique reste constant et l’hybride rechargeable perd progressivement du terrain en raison de l’érosion de la déductibilité. Alors que la Q3 à essence devient 18,13 % plus chère, le TCO de l’hybride rechargeable augmente de 22,11 % et il n’y a pas d’impact sur la Q4 e-tron électrique. La Q3 hybride rechargeable est 7,66 % moins chère que la Q4 électrique dans le système actuel, mais 13,25 % plus chère dans le nouveau système. Une différence de 20,91 %.

Si l’on tient également compte de l’avantage fiscal lié à la déductibilité des coûts liés à la voiture (ce que l’on appelle le TCO 3), les différences sont encore plus importantes. Dans ce calcul, la Q3 plug-in-hybrid n’est plus 7,7 % moins chère que la Q4 e-tron électrique, mais 31,5 % plus chère dans le cadre du nouveau régime fiscal. En d’autres termes, selon le moment du choix se profile un fossé de 39,2 %.

Jusqu’à 41,8 % moins cher

N’hésitez pas à opter aujourd’hui encore pour un véhicule hybride rechargeable et continuez à bénéficier d’une déductibilité fiscale maximale. Les modèles plus compacts dotés d’un moteur à combustion peu gourmand en carburant sont également intéressants aujourd’hui en raison de leur valeur d’investissement plus faible. Dans l’exemple d’Audi, les voitures à essence et les voitures hybrides rechargeables sont respectivement 19,2 % et 41,8 % moins chères sur la durée totale du contrat si vous les commandez avant le 1er juillet 2023. À partir de cette date, l’électrique – malgré un prix d’achat plus élevé – devient le choix le plus approprié d’un point de vue fiscal.