Ceux qui pensaient que l’industrie technologique réduirait la voilure en 2025 après les mises en garde lancées à propos de la possible formation d’une bulle dans l’IA en sont pour leurs frais. Les derniers chiffres font en effet état d’une nouvelle accélération des investissements.

Au total, la Big Tech a investi le montant vertigineux de 400 milliards de dollars dans l’infrastructure IA cette année. Mais ces chiffres records cachent une double réalité : un système financier circulaire où l’on ‘achète’ du chiffre d’affaires, et une vague d’investissements d’une ampleur telle qu’elle maintient sur pied la presque totalité l’économie américaine. Le bilan de l’année technologique révèle ainsi plusieurs mouvements majeurs. D’une part, les analystes de Goldman Sachs et de Sequoia Capital pointent depuis des mois un écart insoutenable entre les dépenses et les recettes. D’autre part, une analyse récente de la IEEE Communications Society révèle les géants de la tech ont allègrement ignoré ces avertissements. Les dépenses d’investissement totales des ‘hyperscalers’ – Microsoft, Google, Amazon et Meta – dans l’IA ont atteint le montant record de 400 milliards de dollars cette année.

Une tendance ‘très inquiétante’

Mais ces milliards de dollars dépensés ne l’ont pas été pour répondre à une quelconque demande du marché. Une analyse récente de Yahoo Finance tire la sonnette d’alarme face à cette ‘AI’s self-investment spree’ (frénésie d’autoinvestissements dans l’IA). Des vétérans de Wall Street qualifient même la situation actuelle de ‘très inquiétante’ et dénoncent un phénomène parfois appelé round-tripping ou ‘recyclage de revenus’.

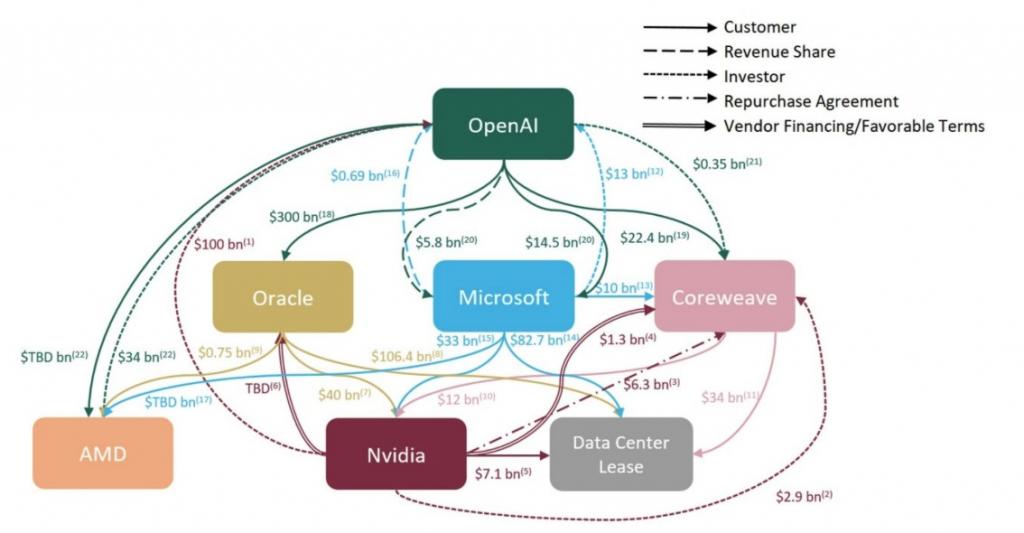

Cette infographie de Sparkline Capital – merci à mon collègue de Trends Jef Poortmans qui l’a publiée sur son profil LinkedIn – illustre ce mécanisme avec une précision douloureuse. Microsoft investit des milliards dans OpenAI et CoreWeave. Avec cet argent, CoreWeave achète des puces à Nvidia. Nvidia réinvestit ensuite le produit de ses ventes dans CoreWeave et d’autres startups spécialisées dans l’IA, qui sont tenues d’acheter des services cloud à… Microsoft et Google. Le rapport y voit en réalité un ‘achat de chiffre d’affaires’. Chaque dollar qu’un géant de la technologie investit dans une startup spécialisée dans l’IA réapparaît presque immédiatement dans ses propres comptes sous la forme de cloud revenue. Il gonfle ainsi le chiffre d’affaires et donne aux investisseurs l’illusion d’une croissance explosive. Sans parler des divers ‘partenariats’ que les grands groupes technologiques concluent entre eux : certains sont certes plus structurés que d’autres, mais ce sont quand même des milliards qui circulent en vase clos. Au point que l’on peut se demander si ces grands groupes technologiques sont encore en mesure de calculer leur bénéfice net actuel.

Une injection de capitaux historique

Les statistiques macroéconomiques de Reuters révèlent que ce phénomène n’a rien de marginal. Leur récente analyse graphique (USA Economy : AI Investment) replace cette vague d’investissement dans un contexte historique. Reuters démontre ainsi que les investissements en information processing equipment constituent actuellement le principal moteur des investissements des entreprises américaines.

À en croire les données de l’agence de presse, nous sommes arrivés à un point charnière qui rappelle les grandes heures des 90’s. À l’époque, le déploiement de l’Internet avait provoqué une explosion des investissements en matériel informatique. Aujourd’hui, on observe exactement le même schéma : l’énorme demande de centres de données et de puces compense les performances médiocres d’autres pans de l’économie. Mais Reuters apporte également quelques nuances : bien que les montants soient astronomiques, leur contribution relative au PIB total n’a pas encore atteint le niveau extrême de la bulle dotcom. Ce qui suggère – perspective assez angoissante – que cette croissance peut se poursuivre. Ou, comme je l’avais expliqué pas plus tard que fin septembre à mes collègues de Knack : que la bulle de l’IA va continuer à enfler.

L’esprit de la bulle dotcom

La combinaison de flux financiers circulaires et d’énormes volumes macroéconomiques rappelle inévitablement de mauvais souvenirs. Avant le krach dotcom, les entreprises de télécommunications s’échangeaient des capacités de fibre optique qu’elles comptabilisaient comme chiffre d’affaires sans gagner réellement d’argent. Aujourd’hui, un géant de l’IA ne finance une startup qu’à condition que celle-ci en devienne client.

À Wall Street, on craint que cette fake demand porte les valorisations d’entreprises comme Nvidia et Microsoft à des niveaux insoutenables. ‘Quand vous devez financer la croissance de vos propres clients, c’est souvent le signe que la demande organique est insuffisante’, jugent les observateurs les plus critiques. Tant que le cycle d’investissement se poursuit, tout le monde semble s’enrichir. Mais dès que le robinet financier se ferme, les ‘clients’ – et donc le chiffre d’affaires – s’évaporent. Évidemment, il reste des différences par rapport la bulle dotcom. Par exemple, tout le monde s’accorde à dire que l’IA provoque un changement fondamental au sein des entreprises, et ce, à tous les niveaux des organisations. Bulle ou pas, le phénomène semble irréversible.

600 milliards de dollars

David Cahn (Sequoia Capital) se pose une autre question. Dans son analyse intitulée AI’s $600B Question (La question à 600 milliards de dollars de l’IA), il a calculé que l’industrie devait générer des centaines de milliards de nouveaux bénéfices annuels pour couvrir les coûts d’infrastructure. Nouveaux, c’est-à-dire sans prendre en compte les revenus ‘recyclés’ qui proviennent de ses propres poches.

Goldman Sachs reste également sceptique. Dans son rapport Gen AI : Too Much Spend, Too Little Benefit (IA générative : trop de dépenses, pas assez de profits), la banque affirme que la technologie reste trop chère pour les problèmes qu’elle résout. La structure actuelle fonctionne tant que les cours des actions augmentent et que les investisseurs sont prêts à fermer les yeux sur l’origine des revenus.

Château de cartes

Reste la question centrale : s’agit-il d’une énorme bulle ? D’un château de cartes qui peut s’effondrer à tout moment ? Faute de prévisions fiables, personne ne le sait vraiment. Il est un fait que les flux financiers sont vertigineux et que les investissements dans l’IA sont considérables. S’il s’agit d’un château de cartes, c’est un château en or massif. Les interactions entre investisseurs, fournisseurs et clients sont si complexes que le système est peut-être devenu too big to fail. Les chiffres de Reuters confirment que l’ensemble de la tech américaine repose désormais sur ces dépenses en IA. Mais si le château de cartes doit s’effondrer en 2026, si la bulle devait éclater, ce sera sous l’impulsion de l’utilisateur final. Si les utilisateurs finaux ne sont pas prêts à payer des services d’IA au prix fort et les startups se voient privées du financement des grandes entreprises technologiques, la correction pourrait intervenir rapidement. Reste que la machine de l’IA tourne actuellement à plein régime et qu’il se pourrait aussi que les chiffres cités ici soient totalement revus dans un avenir proche. À la hausse.

Pourquoi le big tech peut investir 400 milliards de dollars sans coup férir

Quand nous lisons que les géants de la tech ‘dépensent’ 400 milliards de dollars, nous pensons souvent – à tort – que cet argent est immédiatement comptabilisé en charges dans le compte des résultats. Ce n’est pas le cas et c’est d’ailleurs ce qui rend cette vague d’investissement si dangereuse. En termes comptables, il s’agit en effet de Capital Expenditures (Capex, ou dépenses d’investissements) et non d’Operational Expenditures (Opex, charges d’exploitation).

Quand Microsoft achète des milliers de puces H100 à Nvidia, celles-ci ne sont pas enregistrées comme charges (au même titre que l’électricité ou les salaires), mais comme investissements. Les puces sont ainsi inscrites au bilan en tant qu’actifs, au même titre que la nouvelle usine que construit une entreprise. Leur amortissement progressif permet alors de répartir la charge financière sur plusieurs années. Tant que les géants de la tech continuent d’investir, leurs marges bénéficiaires à court terme semblent saines, car ces énormes dépenses ne grèvent pas directement les bénéfices.

Le grand danger réside toutefois dans la vitesse à laquelle évolue la technologie. Une usine peut être utilisée pendant trente ans, mais au rythme actuel, une puce d’intelligence artificielle sera obsolète au bout de trois ou quatre ans. Cela signifie que ces 400 milliards de dollars doivent être amortis très rapidement. Si les revenus tirés de l’IA n’ont pas augmenté de manière exponentielle d’ici 2026 ou 2027 pour compenser ces énormes amortissements annuels, les marges bénéficiaires des grandes entreprises technologiques risquent de s’effondrer. Elles sont donc en train de construire de magnifiques usines sans aucune certitude que quelqu’un voudra acheter les produits qui y seront fabriqués au moment de régler la facture du chantier.