Et bien non, ce n’est pas Apple qui y triomphe. Les cinq entreprises qui ont vu le plus grimper leur valeur marchande en 2010, ne sont pas les acteurs les plus connus. Par contre, parmi les perdants, l’on retrouve quelques gros poissons. Comment les investisseurs considèrent-ils l’année écoulée? Quelles entreprises ont-elles été couronnées et lesquelles ont-elles été punies? Data News passe en revue les cinq principaux gagnants et perdants. Attention: il s’agit d’entreprises cotées à la bourse technologique américaine NASDAQ et qui y ont enregistré une valeur marchande supérieure à 5 milliards de dollars.

Et bien non, ce n’est pas Apple qui y triomphe. Les cinq entreprises qui ont vu le plus grimper leur valeur marchande en 2010, ne sont pas les acteurs les plus connus. Par contre, parmi les perdants, l’on retrouve quelques gros poissons.

Comment les investisseurs considèrent-ils l’année écoulée? Quelles entreprises ont-elles été couronnées et lesquelles ont-elles été punies? Data News passe en revue les cinq principaux gagnants et perdants. Attention: il s’agit d’entreprises cotées à la bourse technologique américaine NASDAQ et qui y ont enregistré une valeur marchande supérieure à 5 milliards de dollars.

Les cinq principaux perdants: 1) Le plus grand perdant de 2010 s’appelle Adobe, qui a vu sa capitalisation boursière régresser de 18,03 pour cent. L’entreprise le doit en majeure partie à Steve Jobs. Les investisseurs ont en effet estimé que Flash était condamné à mort à longue échéance. Que ce soit souhaitable ou non, l’on peut encore débattre longtemps sur le sujet, mais le consensus est que l’iPhone et l’iPad sont devenus si importants que Flash a aujourd’hui subi des dommages irréparables.

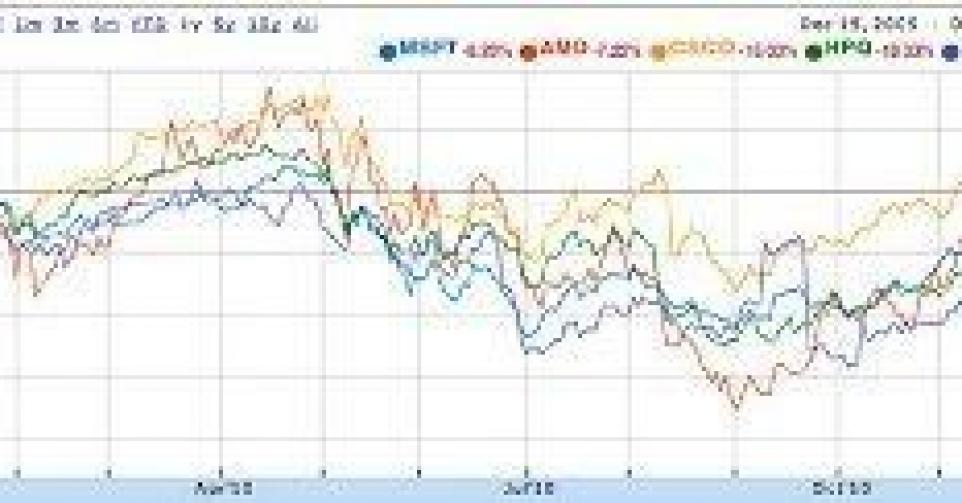

2) HP a également connu une très mauvaise année et a vu sa valeur marchande reculer de 18,03 pour cent en 2010. Bien entendu, lorsqu’on remercie en peu de temps deux CEO (Carly Fiorini et Mark Hurd) pour raisons ‘graves’, cela ne plait guère aux investisseurs. Si l’on y ajoute le fait que le marché des PC et des imprimantes a essuyé des revers (or, c’est encore et toujours là le coeur de métier de HP), l’on peut comprendre la cause du malaise.

3) La diminution de la valeur marchande de Cisco est moins dramatique qu’elle n’y paraît (- 18,03 pour cent ici aussi), car l’entreprise est encore et toujours cotée très haut (108 milliards de dollars), ce qui est quand même plus du double de son chiffre d’affaires qui s’est établi à 40 milliards de dollars. Il n’empêche qu’on observe que la hausse de ce chiffre d’affaires n’est plus ce qu’elle était avant et oscille aux environs de 8 pour cent.

4) Microsoft est une société qui doit passer par une véritable transformation ces prochaines années, et le recul de sa valeur marchande de 8,20 pour cent en est un bel indice. Ballmer et compagnie ont certes connu un beau succès avec leur jeu Kinect pour la XBox, et avec Windows 7 qui se distingue lui aussi, mais en même temps, Microsoft cède du terrain sur trois fronts à l’avantage d’Apple, Google et VMware. L’on est curieux de voir si Phone 7 pourra s’imposer sur le marché mobile combien si important.

5) AMD tente de survivre sur un marché traditionnellement dominé par Intel et a vu en 2010 sa capitalisation boursière fondre comme neige au soleil (moins 7,25 pour cent). Cette valeur marchande est à présent à peine supérieure aux rentrées annuelles de l’entreprise. AMD s’est fortement défendue ces dernières années, mais elle éprouve quand même les pires difficultés pour devenir un acteur en vue sur le marché.

Les cinq principaux gagnants: 1) Ce qui est tout à fait étonnant, c’est que c’est l’entreprise ARM Holdings qui a emporté le plus l’adhésion des investisseurs en 2010. Cette entreprise a vu sa valeur marchande croître de pas moins de 130,58 pour cent. ARM (Acorn Risk Machines) conçoit et fabrique des puces pour les téléphones intelligents (smartphones) et les tablettes (dont l’iPad). Bientôt, il y aura du reste sur le marché davantage d’appareils fonctionnant avec des puces ARM que d’appareils intégrant Intel. A cet égard, il est doublement regrettable que la filiale louvaniste d’ARM ait été forcée de fermer ses portes, il y a un an.

2) Salesforce.com a vu sa valeur marchande augmenter de pas moins de 127,47 pour cent en 2010. Doit-on comprendre par là que l’informatique dans le nuage a déjà dépassé le stade de la simple vogue? Les chiffres ne mentent en tout cas pas. Le pionnier du nuage (cloud) se caractérise par une valeur marchande supérieure à 18 milliards de dollars, quasiment autant donc que Motorola et plus que Dell.

3) VMware est la troisième entreprise à avoir vu sa valeur doubler en 2010 (+113,98 pour cent). En soi, cela n’est guère étonnant, car tout centre de données digne de ce nom a quelques projets de virtualisation en cours. Ce qui surprend, c’est que VMware ait réussi cette année à semer Microsoft et Citrix. Selon les analystes, cela est dû au fait que VMware dispose d’une gamme nettement plus étendue et intéressante que ses concurrents.

4) Informatica ne possède pas de filiale belge, et le software de cette entreprise est à peine commercialisé dans notre pays, mais il s’agit pourtant bien d’un acteur en vue dans le domaine du software d’intégration (+ 86,90 pour cent). Tant Oracle qu’IBM empochent assurément davantage en vendant des progiciels similaires, mais Informatica reste fidèle à sa stratégie, et cette focalisation radicale est appréciée par les investisseurs.

5) Il nous faut enfin encore mentionner Red Hat qui a a vu sa valeur marchande croître de 71,95 pour cent. S’il est une chose que Red Hat démontre, c’est qu’il y a moyen de se distinguer avec un modèle commercial ‘open source’. Deux facteurs qui jouent en faveur de Red Hat: Linux se défend bien sur le marché des serveurs, et l’entreprise ajoute la virtualisation, le stockage des données et un standard cloud à sa gamme (Deltacloud).