Contrairement à la Silicon Valley, où 2 start-up sur 3 sont orientées vers le consommateur, les scale-up européennes sont principalement orientées interentreprises (business-to-business, ou B2B) (56%). La Belgique possède le plus grand nombre de scale-up B2B, à l’image de l’ensemble de l’écosystème belge des start-up, qui est fortement orienté B2B.

Le plus surprenant est que l’Allemagne, géant industriel, n’est que légèrement plus orientée vers le consommateur (49% B2B). Mais ceci est dû au poids de Berlin dans l’écosystème allemand des start-up et confirme le dicton disant que “Berlin n’est pas l’Allemagne”. Les scale-up berlinoises sont principalement orientées vers le consommateur. Ceci est à comparer à Munich, où 78% des scale-up sont B2B.

9. L’intermédiaire est mort ; vive l’intermédiaire !

Internet était supposé supprimer les intermédiaires. Et jusqu’à un certain point, c’est exactement ce qu’il s’est passé. Mais c’est Internet qui est devenu le nouvel intermédiaire. Sans surprise, l’approche marché est le modèle d’entreprise dominant au sein des scale-up en Europe, comptant pour 21% de l’ensemble de ces dernières. Prenez par exemple “Airbnb for boats” (Airbnb pour bateaux) qui est un modèle de marché reliant les propriétaires de bateaux avec des gens voulant aller en mer. Pas moins de quatre scale-up européennes ont monté une série A dans ce créneau cette année.

- L’italienne Sailsquare — créée en 2012 et ayant levé 1,3 million d’€

- L’autrichienne Zizoo — créée en 2013 et ayant levé 1,7 million d’€

- La française SamBoat — créée en 2014 et ayant levé 1 million d’€

- L’espagnole Nautal — créée en 2013 et ayant levé 1 million d’€

10. Vous devez avoir été créée en 2012 pour pouvoir monter une Série A cette année en Europe

2012 est l’année moyenne de création pour une scale-up européenne montant une Série A en 2016. Pour une Série B, l’année moyenne de création est 2010, et 2009 pour une Série C. Chose surprenante, pour pouvoir lever au moins 1 million de $ de financement communautaire, la scale-up doit avoir été créée en 2011.

Les écosystèmes de start-up européens sont bien vivants, alertes et prospères. Il n’y a pas de frontières dans un monde numérique ; toutefois, les écosystèmes se caractérisent par la proximité et les contacts personnels. Le vrai défi pour l’Europe est de connecter tous ces écosystèmes nationaux et régionaux, qui non seulement ont des niveaux de maturité différents, mais ont également leur propre ADN.

‘Il n’y a pas de véritable scène technologique européenne, il s’agit de plusieurs incubateurs qui forment un ensemble’, écrit Omar Mohout. ‘Mais si on regarde bien, on constate rapidement qu’il se passe beaucoup de choses intéressantes en Europe.’

La première chose à savoir à propos de la scène technologique européenne est qu’elle n’existe pas. La scène dite européenne est un ensemble d’incubateurs pour start-up qui ont fait leur apparition dans les capitales européennes et s’organisent seuls ; l’interaction entre incubateurs est fort limitée.

Donc, alors que l’Europe est un marché unique, elle n’est manifestement pas une scène technologique unique. Cet état de fait permet difficilement de prendre le pouls de la technologie européenne. Si l’on y regarde de plus près, on observe rapidement qu’il se passe des choses intéressantes en Europe, à tel point que l’on y repère les jeunes ‘licornes’ européennes, la réponse de l’Union européenne aux ‘licornes’ (unicorns) de la Silicon Valley ! Pour avoir une bonne vue d’ensemble de la scène, Sirris.be, le centre collectif de l’industrie technologique pour qui je travaille a cartographié les start-up belges et a recensé récemment toutes les sociétés européennes de technologie ayant atteint, en 2016, un chiffre d’affaires d’au moins 1 million de $. Les données (consultables ici – https://scaleups.sirris.be/), constituées de plus de 1.250 transactions dans 30 pays, révèlent 10 constatations surprenantes. Voici donc, les bons, les brutes et les truands du vieux continent.

1. C’est Paris, et non Berlin, qui est susceptible de remplacer Londres après le Brexit

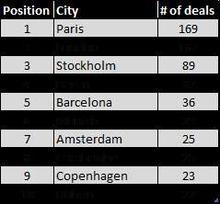

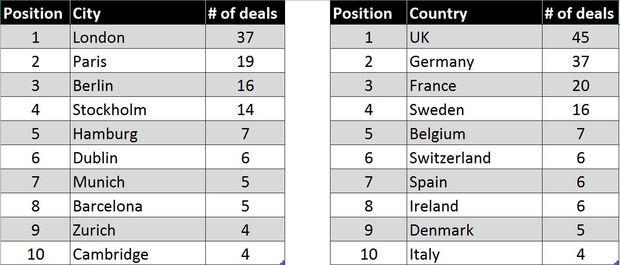

On a écrit un tas de choses à propos de la future position de Londres en tant que ville européenne de pointe en matière de technologies, après le Brexit. Cependant, la levée de capitaux n’a pas ralenti à Londres. Au contraire, le mois de juillet a connu le nombre le plus élevé d’accords de partenariat de l’année 2016. Et malgré toutes les rumeurs autour de Berlin, s’il y a bien un concurrent à Londres, c’est Paris. Paris a attiré nettement plus de transactions et levé bien plus de capitaux que Berlin. La leçon à en tirer est que Paris devrait améliorer ses relations publiques. Une forte opportunité d’établissement de relations publiques aura lieu en 2017, lorsque le plus gros incubateur du monde ouvrira ses locaux dans la Ville de Lumière.

2. Le cas curieux de la petite Suède

Le classement des villes, ci-dessus, montre combien Stockholm est proche de Berlin en nombre de transactions (number of deals). En termes de dollars, Stockholm est déjà 3x plus important que Berlin, grâce à Spotify. Il fut un temps où les startups déménageaient de Stockholm à Berlin pour dynamiser leurs affaires – pensez à SoundCloud. Mais à présent, la Suède occupe une place à part, avec des ‘licornes’ telles que Skype, Minecraft, Klarna, Spotify, et King. Et qui ne connaît pas MySQL, Kazaa, uTorrent, et Pirate Bay ? Ce pays est au premier rang en 2016 dans un certain nombre de domaines, y compris les jeux électroniques, la technologie musicale, et la technologie sportive, et concurrence des poids lourds de l’économie, tels que l’Allemagne, le Royaume-Uni, l’Espagne, l’Italie et la France. Le nombre élevé de transactions est d’autant plus surprenant que ce pays ne compte même pas 10 millions d’habitants, dont moins d’1 million à Stockholm.

3. Ce n’est pas toujours la capitale qui est à l’épicentre d’un écosystème de développement

Barcelone (Espagne), Milan (Italie), Lausanne (Suisse), Gand (Belgique), Porto (Portugal), et Cracovie (Pologne) sont les villes de développement de leurs pays respectifs. L’écart entre Milan (21 transactions) et Rome (2 transaction) est significatif. Idem pour Barcelone (36 transactions) par rapport à Madrid (13 transactions). Souvent l’explication est évidente. Barcelone et Milan sont les capitales économiques de leurs pays respectifs. Pour d’autres, telles que Gand, ceci est dû à un écosystème, hautement performant pour les start-up, qui a qui a permis l’éclosion d’Engagor, Netlog, Tele Atlas, Teamleader, Adam Software, Drupal, etc, et à un accélérateur puissant : iMinds. Lausanne, d’autre part, dispose d’une université qui a réussi à essaimer le plus grand nombre de sociétés en développement (scale-up) d’Europe. Elle héberge aussi deux scale-up travaillant sur des véhicules autonomes : WayRay, qui a levé 8 millions d’€, et BestMile, qui a levé 2,3 millions d’€.

4. La Fintech est en plein essor, mais la blockchain est au sommet de la courbe

L’industrie des technologies financières, ou Fintech, domine l’écosystème de développement cette année avec le nombre de transactions le plus élevé (164 au total). Ces chiffres confirment que la FinTech est toujours en plein essor. C’est le Royaume-Uni et particulièrement Londres, qui domine cette industrie.

Il est assez intéressant de constater que sept scale-up FinTech seulement utilisent la technologie ‘blockchain’ (technologie de stockage et de transmission d’informations, transparente, sécurisée, et fonctionnant sans organe central de contrôle) Ceci indique que la technologie ‘blockchain’ est au sommet de sa courbe de développement (hype cycle). Tout le monde en parle, mais peu de start-up arrivent à valider suffisamment leur modèle d’entreprise (business model) pour lever des capitaux et commencer à se développer.

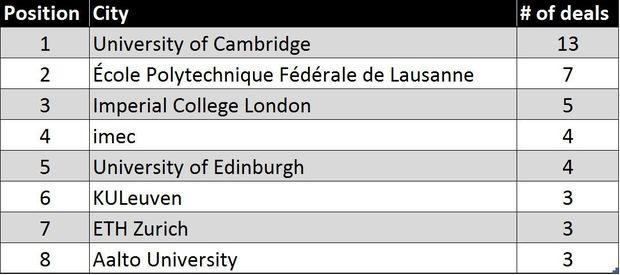

5. Les universités ne sont pas pertinentes en matière d’innovation

Seules 8% des scale-up européennes sont issues de spin-off ou de spin-out. Bien qu’il soit établi que les spin-off ne soient pas la seule façon pour les universités de financer la recherche, c’est néanmoins une indication que l’innovation se fait essentiellement en dehors des campus et des labos. Les universités, ainsi que les grosses entreprises, ont perdu leur ancien monopole d’innovation. Toutefois, les universités jouent effectivement un rôle dans les techniques de pointe (hard tech) brevetables dans certains domaines spécifiques tels que les techniques médicales, biologiques, le cryptage, la science des matériaux, la robotique, les nanotechnologies, les semi-conducteurs, et autres technologies apparentées. À noter, les meilleures performances de petits pays tels que la Suisse et la Belgique.

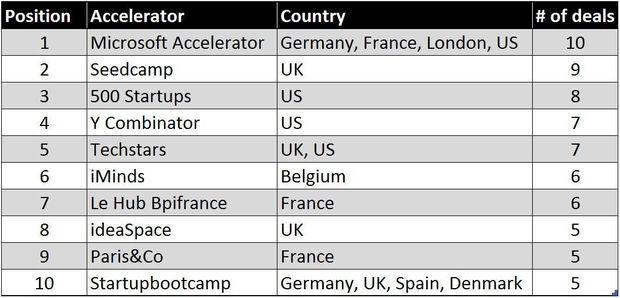

6. Vous ne devez pas nécessairement suivre un programme d’accélération pour vous développer

Seules 12% des scale-up européennes sont sorties d’un programme d’accélération. Celles résultant d’un programme Alumni ne lèvent pas nécessairement plus de capitaux, mais elles ont en moyenne deux ans de moins quand elles le font. Il se pourrait bien qu’elles puissent commencer à se développer plus tôt et avoir un meilleur accès aux investisseurs, grâce à ces programmes.

7. L’investisseur en capital risque (CR) le plus actif en Europe, en 2016, est le gouvernement français

Bpifrance est un fonds public français focalisant sur l’investissement dans de petites et moyennes entreprises en France. Sa mission est de les préparer à “France 2030”, un programme visant à numériser l’économie française et il est manifestement en passe d’y parvenir. Le fonds le plus actif de ces 10 dernières années est également un fonds gouvernemental : Le High Tech Gründerfonds d’Allemagne. Voilà pour les fonds de CR, summum du capitalisme ! Le numéro 4 du classement des fonds les plus actifs est le français Kima Ventures, de l’entrepreneur Xavier Niel. Si nous ajoutons les 11 investissements que Niel a réalisés personnellement, cela ramènerait le total à 25 transactions, plaçant ainsi la France à la première et à la seconde place du classement des investisseurs les plus actifs.

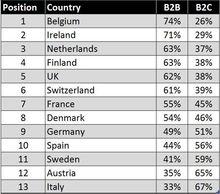

8. L’écosystème européen de développement est orienté B2B

Contrairement à la Silicon Valley, où 2 start-up sur 3 sont orientées vers le consommateur, les scale-up européennes sont principalement orientées interentreprises (business-to-business, ou B2B) (56%). La Belgique possède le plus grand nombre de scale-up B2B, à l’image de l’ensemble de l’écosystème belge des start-up, qui est fortement orienté B2B.

Le plus surprenant est que l’Allemagne, géant industriel, n’est que légèrement plus orientée vers le consommateur (49% B2B). Mais ceci est dû au poids de Berlin dans l’écosystème allemand des start-up et confirme le dicton disant que “Berlin n’est pas l’Allemagne”. Les scale-up berlinoises sont principalement orientées vers le consommateur. Ceci est à comparer à Munich, où 78% des scale-up sont B2B.

9. L’intermédiaire est mort ; vive l’intermédiaire !

Internet était supposé supprimer les intermédiaires. Et jusqu’à un certain point, c’est exactement ce qu’il s’est passé. Mais c’est Internet qui est devenu le nouvel intermédiaire. Sans surprise, l’approche marché est le modèle d’entreprise dominant au sein des scale-up en Europe, comptant pour 21% de l’ensemble de ces dernières. Prenez par exemple “Airbnb for boats” (Airbnb pour bateaux) qui est un modèle de marché reliant les propriétaires de bateaux avec des gens voulant aller en mer. Pas moins de quatre scale-up européennes ont monté une série A dans ce créneau cette année.

- L’italienne Sailsquare — créée en 2012 et ayant levé 1,3 million d’€

- L’autrichienne Zizoo — créée en 2013 et ayant levé 1,7 million d’€

- La française SamBoat — créée en 2014 et ayant levé 1 million d’€

- L’espagnole Nautal — créée en 2013 et ayant levé 1 million d’€

10. Vous devez avoir été créée en 2012 pour pouvoir monter une Série A cette année en Europe

2012 est l’année moyenne de création pour une scale-up européenne montant une Série A en 2016. Pour une Série B, l’année moyenne de création est 2010, et 2009 pour une Série C. Chose surprenante, pour pouvoir lever au moins 1 million de $ de financement communautaire, la scale-up doit avoir été créée en 2011.

Les écosystèmes de start-up européens sont bien vivants, alertes et prospères. Il n’y a pas de frontières dans un monde numérique ; toutefois, les écosystèmes se caractérisent par la proximité et les contacts personnels. Le vrai défi pour l’Europe est de connecter tous ces écosystèmes nationaux et régionaux, qui non seulement ont des niveaux de maturité différents, mais ont également leur propre ADN.